По Вашим данным доходность в годовых от даты приобретения около 90% годовых. Весьма не плохо по сравнению в «нашим» ВТБ, но мы не гонимся за сверхдоходами (хотя в портфеле есть более доходные позиции, например, Норильский Никель и Автоваз) и не ищем легких путей. Я уже писал о том, что хотелось бы иметь в портфеле некий изъян, для того что бы показать на примере ошибки инвестирования, но будем надеяться на лучшее.

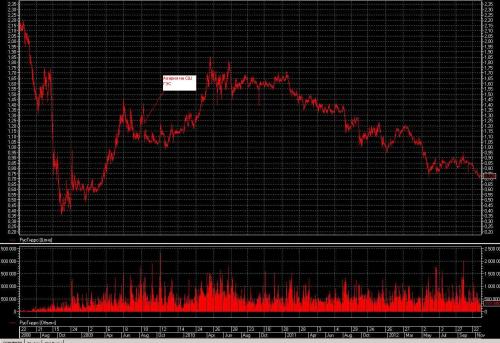

К тому же думаю, что Ваши данные не верны, посмотрел график Сбербанка за 7.11.12 минимальная цена дня на ММВБ 89,71. Цену в 87 рублей была лишь 8.11.12 в 17.30

Общая цель вот здесь: tlttimes.ru/blog/finances/15604.html

Dvorkin_Gazinvest